こんにちは、5年後にサイドFIREを目指す夫婦の妻キリです。

前回に続いて社会保険の話が続きますが、読んでくださると嬉しいです。

25歳の時私は転職のため前職を辞め、失業保険をもらいながら生活をしている期間がありました。

今日は、【会社員】⇒【無職】になった私が社会保険をどうしていたかご紹介したいと思います。

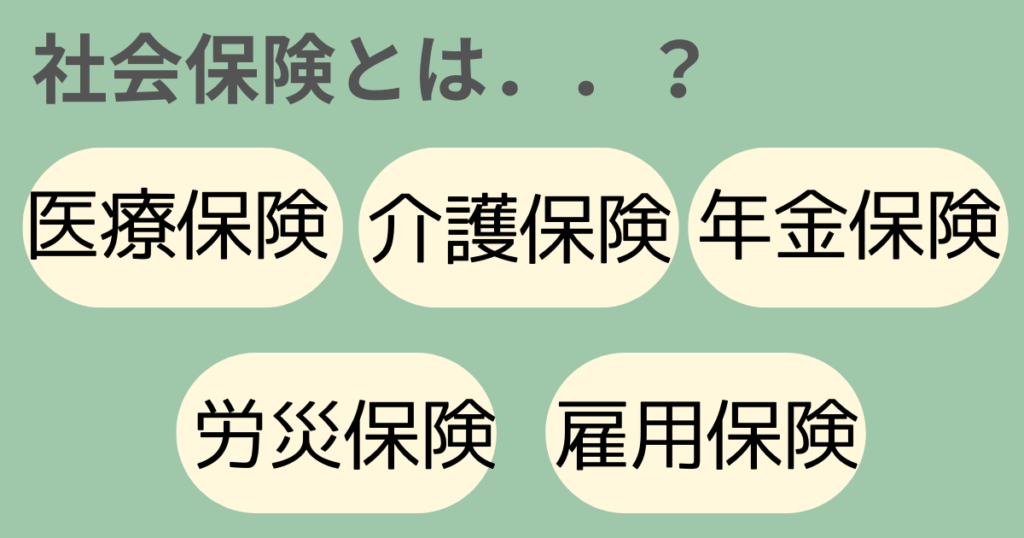

そもそも社会保険とは

社会保険には、医療保険・介護保険・年金保険・労災保険・雇用保険があります。

今回は無職の25歳が払う義務がある、医療保険と年金保険のみに焦点を当てます。

※介護保険は40歳以上が加入、労災保険と雇用保険は働く人が加入。

会社員の場合だと、社会保険料は給料から天引きされるから

普段は保険料を納めていることを意識しないかもしれないね。

私も会社員時代は、給与明細をしっかり見てなかったから

毎月いくら保険料を払っているのか考えたことなかったなあ。。

退職を機に毎月自分がいくら保険料を払っていたのか認識できたよ!

ちなみに私が会社員時代給料から引かれていた社会保険料はこんな感じでした。

- 健康保険 約11,000円/月

- 厚生年金 約20,000円/月

- 雇用保険 約750円/月

毎月社会保険料だけで、3万円超ですね。。。

医療保険

まず医療保険からご紹介します。

退職前 ⇒ 会社の健康保険に自動的に加入

退職後 ⇒ 国民年金保険? OR 前職の任意継続保険? OR 夫の扶養?

結論:退職前の会社の健康保険の任意継続被保険者になった

会社員時代:会社の健康保険 約11,000円/月(会社負担分と合わせて22,000円)

退職後(無職):会社の健康保険 約22,000円/月

任意継続被保険者制度を活用すると、退職後2年間は前の会社の健康保険に継続して加入できます。

医療保険料は、会社員の場合だと標準報酬月額と標準賞与額に保険料を掛けて算出され、 その金額を会社と従業員で半分ずつ折半して負担することになっています。

会社の給与明細を見たとき「会社からたくさんお金を引かれてる、、」と思ってしまいがちですが、実は国への保険料を私たちに代わりに納付してくれている上に料金の半分を負担してくれていたのです。

しかし任意継続者保険者(退職者)になると毎月自分で振り込み+全額自己負担することになります。(もう社員じゃないのであたりまえですが、、)

≫ちなみに残りの選択肢である国民健康保険と夫の扶養を選ばなかった理由は以下です。

「国民健康保険は保険料が高かったから! 」

国民健康保険は、主に自営業者や無職の方など会社に属していない人が利用できます。

私は計算の結果、国民健康保険料は約29,000円と算出されたので、任意継続者保険者になったほうが月々約6,000円程安いことが分かりました。

保険料率は市町村によって異なり、市のHPに計算式などが記載されています。

【例】大阪市のHPに記載されている年間保険料の試算シート

令和4年度年間保険料の試算シート

大阪市:保険料の決め方 (…>国民健康保険>保険料について) (osaka.lg.jp)

「夫の扶養には、入れなかった!」

もし家族の扶養に入れたら、社会保険料は0円になるのでぜひ検討したい選択肢ですが、私は退職後失業保険を受け取っていたので、 月々15万円程度の収入がありました。

国民保険の扶養に入るための条件は原則として年間の収入が130万円未満と定められています。

年金保険

続いて年金保険についてです。

退職前 ⇒ 会社の厚生年金被保険者

退職後 ⇒ 国民基礎年金全額納付? OR 免除/猶予を受けられる? 夫の扶養?

結論:国民年金を満額で納付しました。

会社員時代:会社の厚生年金 約20,000円/月

退職後(無職):国民年金満額 約16,610円/月

退職を機に会社員として加入していた厚生年金を脱退し、毎月国民年金機構から届く納付書に従って16,610円(2021年度年金額)を支払っていました。

会社員時代時代の基礎年金+厚生年金の構造から、基礎年金のみの納付になったので実質の保険額としては少し下がっています。

≫他の選択肢、免除申請を受ける OR 扶養に入る を選ばなかった理由は以下です。

「免除申請をしたが、審査に通らなかった」

国民健康保険は20歳以上であれば、納付義務がありますが

職を失い、失業保険を受給している場合、免除あるいは猶予を受けることができる可能性があります。

全額免除、3/4免除、半額免除、1/4免除の4段階があり、 申請すれば収入などの状況に応じて保険料の一部または全額が免除されます。

申請自体は市役所にて数分で行うことができましたが、 私の場合は夫に安定した収入があったため、私の収入に関係なく、全額を納めるよう通知が来ました。

「夫の扶養には、入れなかった!」

医療保険と同様、年間の収入が130万円未満であれば、家族の扶養に入ることができるため支払う必要がなくなります。

前述の通り私は失業保険からの収入があったため、扶養には入れませんでした。

最後に

会社員として企業で働いていた方は、これまで社会保険に関して会社が請け負ってくれていたというケースが多いと思います。

いざ退職し、自分が加入する社会保険について様々な選択肢の中から自分で選択するのは骨の折れることですよね。

今回、どんな選択肢があって、当時25歳の私はどのような選択をしたのかを紹介しました。

少しでも今考えている方の役に立てればうれしいです。

ここまでお読みいただきありがとうございました。

コメント