こんにちは、サイドFIREをして離島暮らしを目指す夫婦、夫のトリです。

いきなりですが、みなさんに質問です。

『FIRE』をできるだけ早く達成するために大切なことは何でしょうか?

色々な答えがあるかもしれません。

ただ、一番多い回答はやはり「年収」ではないでしょうか。

経済的に自立するためには、かなりの資産が必要ですよね。年収さえ高ければ、資産はすぐに大きくなる気がします。

つまり、年収を上げることが『FIRE』への近道でしょうか?

自分も最初はそう考えていました・・・でも、今は違います。前置きが長くなりましたが、

今回は年収より大切な指標である「貯蓄率」についてお伝えできれば幸いです。

貯める力、本当に大切です。

貯蓄率とは

まずは貯蓄率を計算してみましょう!!

具体例で考えていきます(税金は無視して下さい)。

① 年収400万円の人

② 年収1000万円の人

どちらが『FIRE』に近いと思いますか?

もう一つ、情報を加えます。

① 年収400万円で年間支出が200万円の人

② 年収1000万円で年間支出が900万円の人

どちらが『FIRE』に近いでしょうか?

1年で貯まるお金(年間貯蓄額)はそれぞれ以下となります。

① 200万円

② 100万円

上の例であれば、年収400万円の人の方が『FIRE』に近そうですよね。

・・・ただこれは、単純計算をして頂きたかった訳ではありません。

上記は極端な例ではありますが、年収より大切な指標がある事をお伝えしたいです。

それが「貯蓄率」

貯蓄率 = 年間貯蓄額 ÷ 年収 × 100

具体例の貯蓄率はそれぞれ

① 200万 ÷ 400万 × 100 = 50%

② 100万 ÷ 1000万 × 100 = 10%

となります。

年間貯蓄額の比較では100万円つまり2倍ほどの差ですが、貯蓄率で考えると5倍の差となります。

大きな差ですね・・・。ではなぜ、この貯蓄率が『FIRE』を目指すに当たって重要な指標なのでしょうか。

それは、この貯蓄率を使っておおよそのリタイアまでの年数が計算できるからです。

これを知ると、今後はみなさんも貯蓄率を意識されるようになるはずです。

それでは続いて、貯蓄率とリタイアまでの年数の関係を見ていきましょう。

貯蓄率とリタイアまでの年数

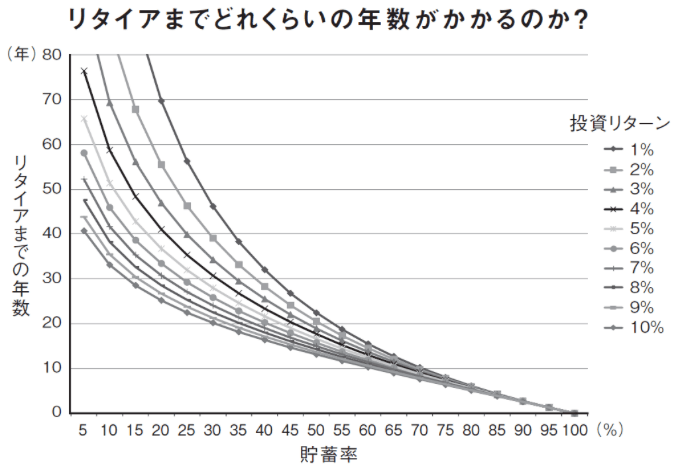

「FIRE 最強の早期リタイア術」というダイヤモンド社から出版されている本をご存知でしょうか?

実際にフルFIREを達成し、自由な生活をされているアメリカのご夫婦が書かれた本になります。

この本のなかで、著者さんが貯蓄率とリタイアの関係をわかりやすくまとめて下さっています。

ダイヤモンドオンラインより引用

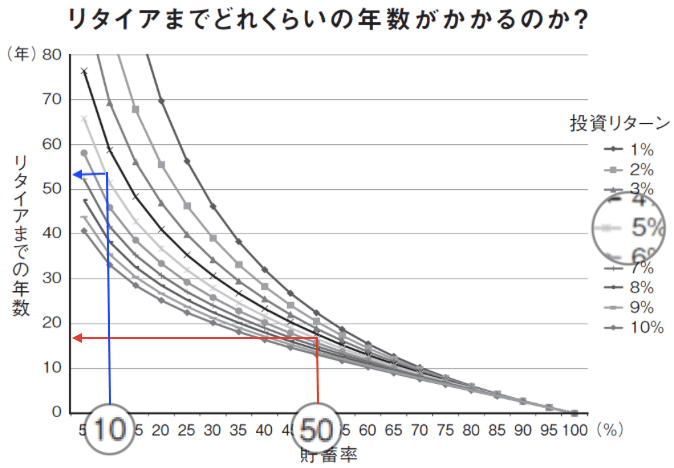

グラフの見方ですが、

よこ軸:貯蓄率

たて軸:リタイアまでの年数

となります。

そして、投資のリターンによってグラフが10本に分かれています。

投資のリターンを5%と固定して(真ん中の一番薄いグラフ)、先程の例を当てはめてみましょう。

ダイヤモンドオンラインより引用

① 貯蓄率50% → リタイアまで20年以下となります。

② 貯蓄率10% → リタイアまで50年以上かかります。

どうでしょうか、貯蓄率の差でリタイアまでの年数にここまで差が出るのです。

さらにこのグラフで自分が一番大切だと思うこと・・・それは「年収」がないことです。

リタイアまでの年数に、年収の良し悪しは関係ないのです。

ご理解頂けましたでしょうか。しつこいようですが、年収より大切な指標

それが「貯蓄率」

図の右にいく(貯蓄率が上昇する)ほど10本のグラフの差がほとんどなくなっていますよね。

投資をしつつ、貯蓄率を75%ほどまで上げることができれば、投資リターンに左右されずに10年以内にリタイアできる計算となります。

貯蓄率を高めることで投資リターンとは関係なく、つまり投資で大きなリスクを取る必要もなく早期リタイアに近づくのです。 すごいですよね。

我が家の貯蓄率

みなさまの貯蓄率はどのくらいでしょうか?

我が家は現在、50%程度の貯蓄率で生活をしております。

貯蓄率をあげるために固定費の削減(格安スマホへの切り替え、火災保険・自動車保険の見直しなど)や生活費の見直しなどに取り組んできました。これらはまた別で紹介したいと思います。

今以上に生活費を削れば、我が家は貯蓄率60%を目指せるかもしれません。

しかし、今日という日も大切にしたいので、これ以上は頑張る予定はありません。

美味しいご飯や旅行、今しかできない貴重な経験にはお金を使っていこうね。

支出の最適化!!

先程のグラフを確認すると、投資リターンにもよりますが貯蓄率50%であればリタイアまでの年数は約15-20年と予想されます。

ただこれはフルFIREへの年数であるため、サイドFIREであればもっと短縮できます。

とりあえずはこのまま、今も未来も楽しんでいこうと思います。

まとめ

今日のまとめです。

- 「貯蓄率」これは早期リタイアのために年収よりも重要な指標である。

- 貯蓄率を上げることで、投資のリターンに左右されることなく早期リタイアに近づく。

- ただ、生き方は人それぞれなので、貯蓄のみに執着するのも良くないかもしれない。

最後まで読んでいただきありがとうございました!

コメント